Crises de dívida e moeda em países emergentes tendem a vir à tona quando o Federal Reserve aumenta as taxas de juros. Sua dívida é mais vulnerável do que a dos países desenvolvidos porque são menos capitalizados, têm fontes de financiamento menos diversificadas, taxas de inflação menos estáveis e são menos facilmente conversíveis em dívida.

No mundo emergente, o risco soberano está aumentando à medida que as economias se recuperam, assim como o risco de default soberano. As moedas dos mercados emergentes tendem a não ser conversíveis, tornando suas emissões são relativamente ilíquidas e isso dificulta a venda de títulos pelos governos como uma proteção contra a inadimplência.

É provável que as condições de crédito nos mercados emergentes se deterioram dadas as pressões inflacionárias persistentes, condições financeiras mais rígidas, crescimento lento na China e uma possível recessão nos Estados Unidos.

Por ele, os custos de financiamento para emissores de mercados emergentes estão aumentando rapidamente, e espera-se que as condições piorem ainda mais à medida que o Federal Reserve acelera seus esforços para controlar a inflação e a maioria dos bancos centrais dos mercados emergentes continua a agir. Os spreads de rendimento dos junk bonds emergentes estão no território dos máximos históricos vistos na crise cobiçosa ou na Grande Crise.

Para os países emergentes, o acesso aos mercados de crédito nos últimos trimestres foi limitado e emissores com ratings mais baixos têm dificuldade em refinanciar suas dívidas. Os mercados de capitais domésticos e os financiamentos bancários são alternativas viáveis para emissões menores, mas estão sujeitos a prazos mais curtos e custos de financiamento mais elevados.

Para isso, devemos adicionar o ponto de partida. E é que ainda estão lidando com as consequências da pandemia, que aumento da carga da dívida e pressões fiscais. Para os mercados emergentes, a manutenção do crescimento econômico, contendo as trajetórias fiscais e possíveis reações sociais relacionadas à inflação, será fundamental nos próximos trimestres.

Seguindo os passos do Federal Reserve para salvar sua dívida

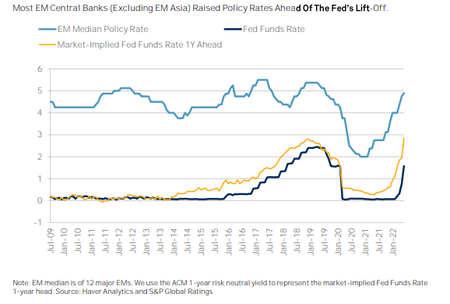

Se olharmos para o histórico, a maioria dos bancos centrais em mercados emergentes, com exceção dos mercados emergentes da Ásia, onde as pressões inflacionárias diminuíram até o início de 2022, as taxas já estavam subindo antes do Fed decolarde modo que as condições financeiras internas ficaram mais apertadas.

Recentemente, prevaleceu a aversão ao risco, as condições de financiamento externo se fortaleceram e moedas de mercados emergentes caíram acentuadamente em relação ao dólar. E não tem como escapar das mãos do Fed, os bancos centrais dos países emergentes devem seguir o caminho traçado nos próximos meses para evitar as piores consequências.

A primeira de todas: as capitais fogem. As saídas transfronteiriças de investidores internacionais em ações de mercados emergentes e títulos domésticos atingiram US$ 10,5 bilhões em julho, ante saídas de US$ 38 bilhões. Isso marca o período mais longo de saídas líquidas desde que os registros começaram em 2005.

As saídas correm o risco de exacerbar as crescentes crises financeiras nas economias em desenvolvimento. O Sri Lanka não pagou sua dívida soberana nos últimos três meses, e tanto Bangladesh quanto Paquistão recorreram ao Fundo Monetário Internacional em busca de ajuda.. Um número crescente de outros emissores em mercados emergentes também está em risco.

Temos países na mira. É o caso do Chile, Polônia, Índia, Filipinas e Tailândia.cujos déficits em conta corrente provavelmente serão pressionados pelos preços de energia persistentemente altos nos próximos trimestres, que mais do que compensaram o superávit comercial de alimentos em alguns desses países.

Muitos bancos centrais emergentes agora enfrentam a escolha de apertar ainda mais para limitar as pressões de preços (mas reduzindo o crescimento) ou deixar suas moedas cair ainda mais (mas importando mais inflação). Especialmente, É preciso destacar a Turquia que embora não entre na lista anterior, poderá entrar em breve.

A Turquia parte de uma base de superávit em conta corrente, esse é seu ponto forte, mas o governo se move para apoiar a lira enquanto se recusa a aumentar as taxas de juros – na verdade, prometendo pagar aos depositantes locais o custo da depreciação da moeda para mantê-la – tem um alto custo fiscal para o país. Caso sua situação se invertesse e chegasse a um déficit em transações correntes, a necessidade de financiamento externo levaria o país ao colapso.